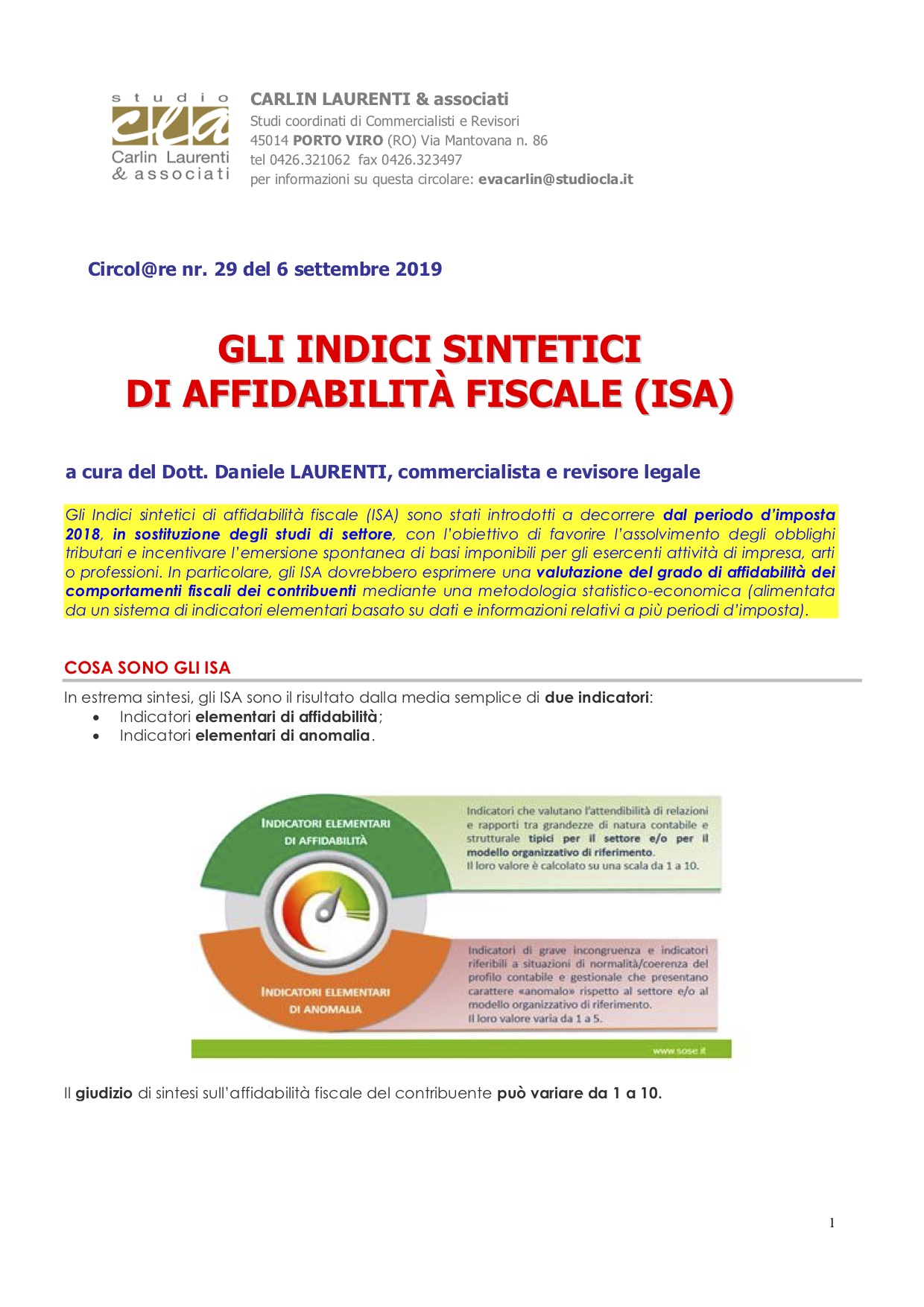

Gli Indici sintetici di affidabilità fiscale (ISA) sono stati introdotti a decorrere dal periodo d’imposta 2018, in sostituzione degli studi di settore, con l'obiettivo di favorire l’assolvimento degli obblighi tributari e incentivare l’emersione spontanea di basi imponibili per gli esercenti attività di impresa, arti o professioni. In particolare, gli ISA dovrebbero esprimere una valutazione del grado di affidabilità dei comportamenti fiscali dei contribuenti mediante una metodologia statistico-economica (alimentata da un sistema di indicatori elementari basato su dati e informazioni relativi a più periodi d’imposta).