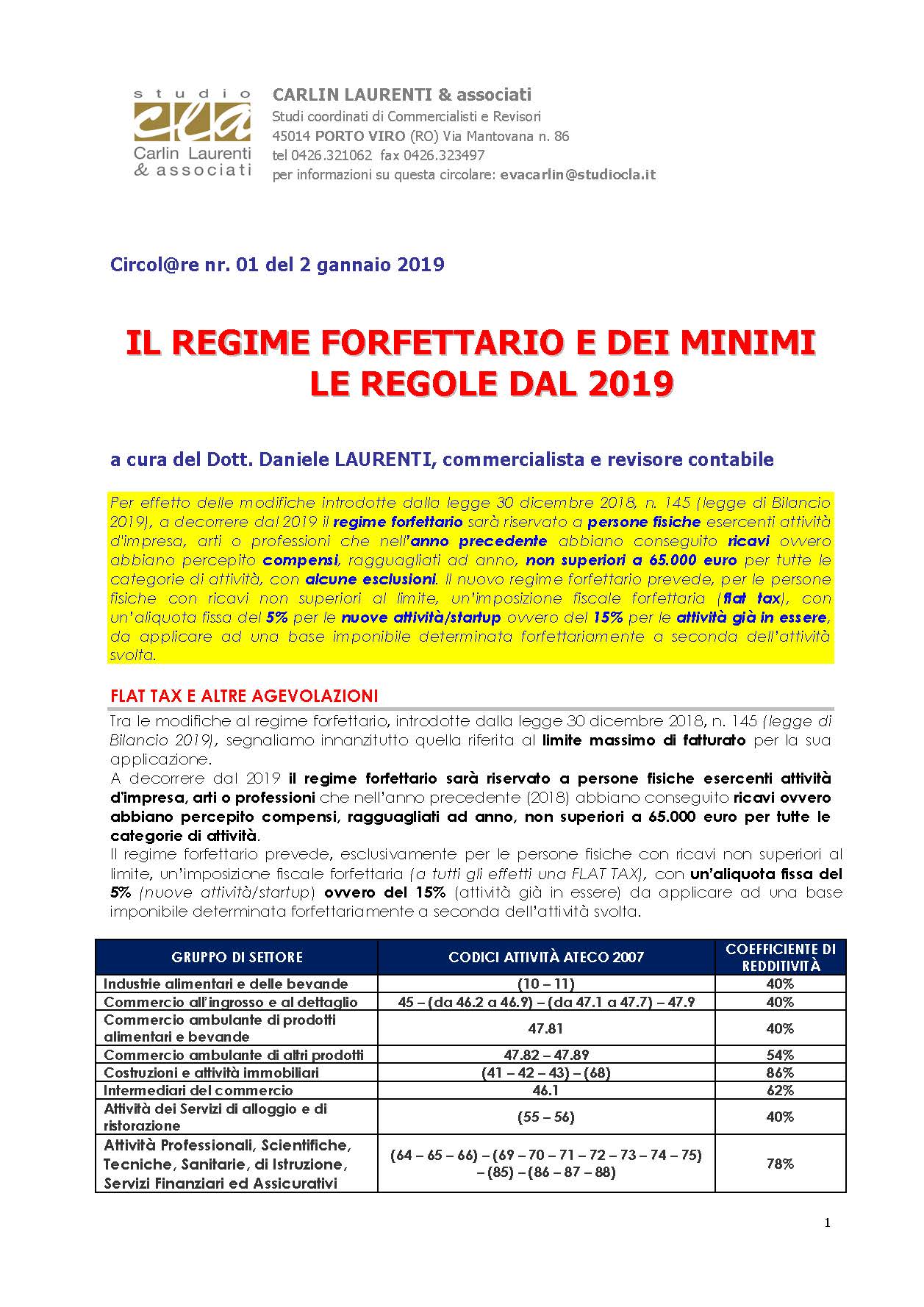

Per effetto delle modifiche introdotte dalla legge 30 dicembre 2018, n. 145 (legge di Bilancio 2019), a decorrere dal 2019 il regime forfettario sarà riservato a persone fisiche esercenti attività d'impresa, arti o professioni che nell’anno precedente abbiano conseguito ricavi ovvero abbiano percepito compensi, ragguagliati ad anno, non superiori a 65.000 euro per tutte le categorie di attività, con alcune esclusioni. Il nuovo regime forfettario prevede, per le persone fisiche con ricavi non superiori al limite, un’imposizione fiscale forfettaria (flat tax), con un’aliquota fissa del 5% per le nuove attività/startup ovvero del 15% per le attività già in essere, da applicare ad una base imponibile determinata forfettariamente a seconda dell’attività svolta.