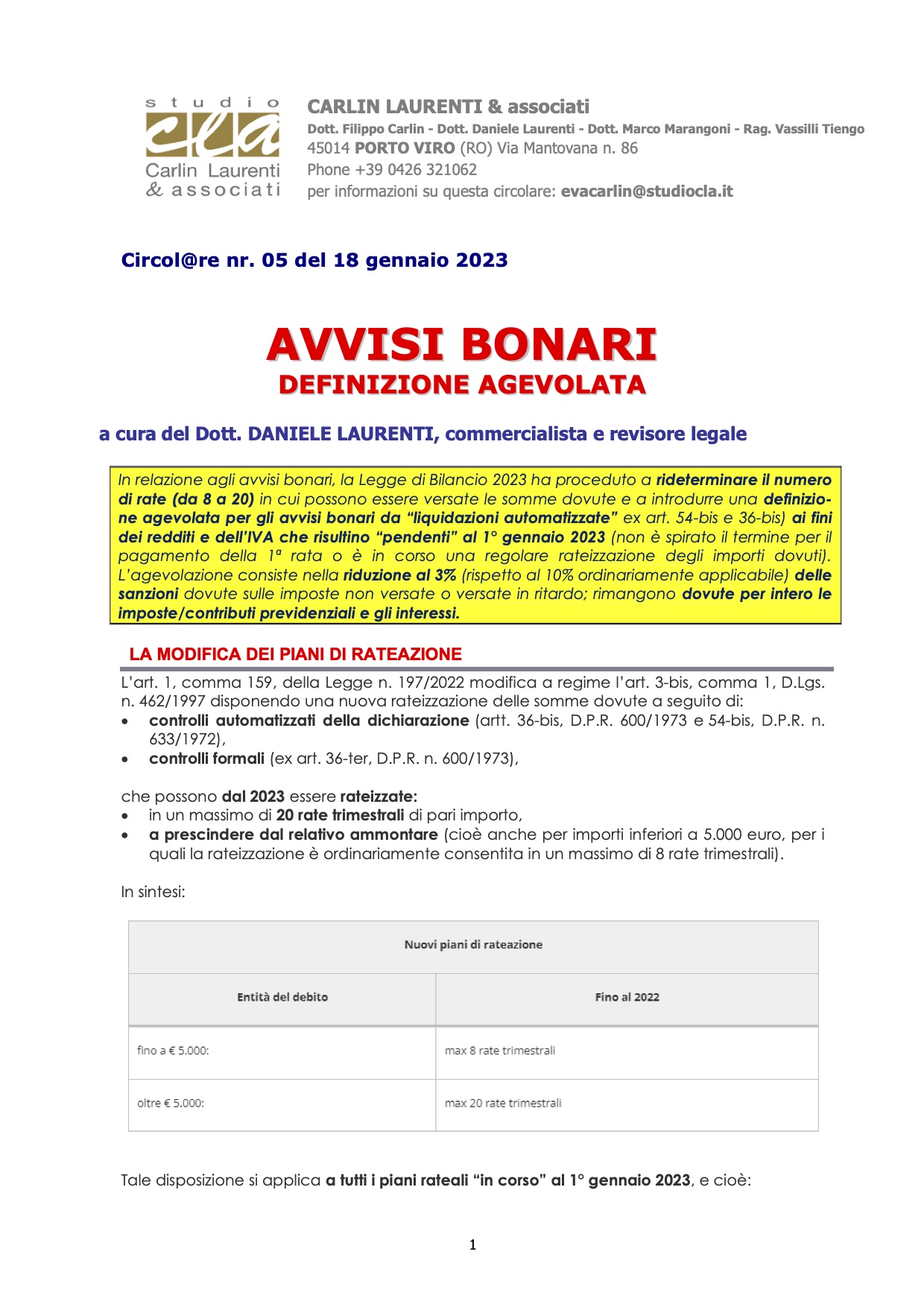

In relazione agli avvisi bonari, la Legge di Bilancio 2023 ha proceduto a rideterminare il numero di rate (da 8 a 20) in cui possono essere versate le somme dovute e a introdurre una definizione agevolata per gli avvisi bonari da “liquidazioni automatizzate” ex art. 54-bis e 36-bis) ai fini dei redditi e dell’IVA che risultino “pendenti” al 1° gennaio 2023