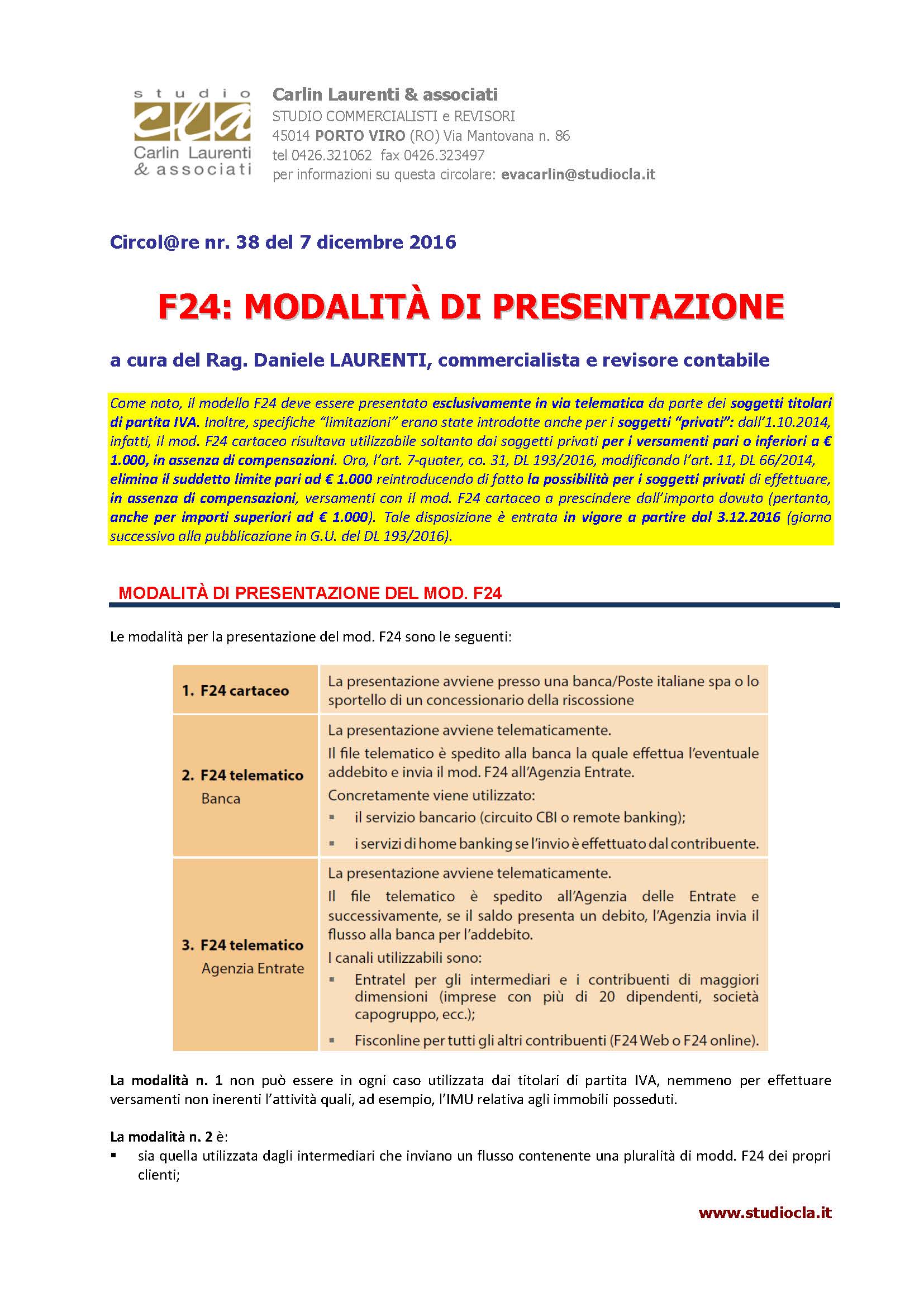

Come noto, il modello F24 deve essere presentato esclusivamente in via telematica da parte dei soggetti titolari di partita IVA. Inoltre, specifiche “limitazioni” erano state introdotte anche per i soggetti “privati”: dall’1.10.2014, infatti, il mod. F24 cartaceo risultava utilizzabile soltanto dai soggetti privati per i versamenti pari o inferiori a € 1.000, in assenza di compensazioni. Ora, l’art. 7-quater, co. 31, DL 193/2016, modificando l’art. 11, DL 66/2014, elimina il suddetto limite pari ad € 1.000 reintroducendo di fatto la possibilità per i soggetti privati di effettuare, in assenza di compensazioni, versamenti con il mod. F24 cartaceo a prescindere dall’importo dovuto (pertanto, anche per importi superiori ad € 1.000). Tale disposizione è entrata in vigore a partire dal 3.12.2016 (giorno successivo alla pubblicazione in G.U. del DL 193/2016).